2.0 Økonomisk handleevne

Vurdering av den økonomiske handleevnen over tid skal inngå som en del av årsberetning etter kommuneloven som trådde i kraft fra 1/1/2020. Økonomisk handleevne omtales også som økonomisk bærekraft. En bærekraftig kommuneøkonomi imøtekommer dagens behov uten å ødelegge mulighetene for at kommende generasjoner skal få tilfredsstille sine behov.

Økonomisk bærekraft vurderes i forhold til ulike handlingsregler som alle måles i forhold til kommunenes driftsinntekter. Det er ikke et spørsmål om hva det koster, men hva kommunen har råd til over tid.

For en tjenesteproduserende organisasjon som Kragerø kommune er økonomi ikke noe mål i seg selv, men et middel for å kunne tilby gode tjenester til befolkning. En bærekraftig økonomi er nødvendig for å kunne tilby et tjenestetilbud av tilstrekkelig omfang og kvalitet over flere generasjoner.

2.1Handlingsregler

Denne vurdering av kommunene økonomiske bærekraft er basert på fire finansielle måltall og omfatter: resultatgrad, fondsgrad, gjeldsgrad og belastningsgrad.

Nivået på disse handlingsreglene er ikke regulert i loven, og det er opp til kommunen selv å gjøre slike vurderinger. Målsettinger knyttet til disse handlingsreglene er ikke behandlet av kommunestyret, men vil bli en del av budsjettbehandlingen for 2021. Inntil videre vurderes disse i forhold til et anbefalt nivå. I tillegg til disse handlingsreglene vurderes også nivået og utviklingen av premieavviket, samt hvordan dette påvirker netto driftsresultat.

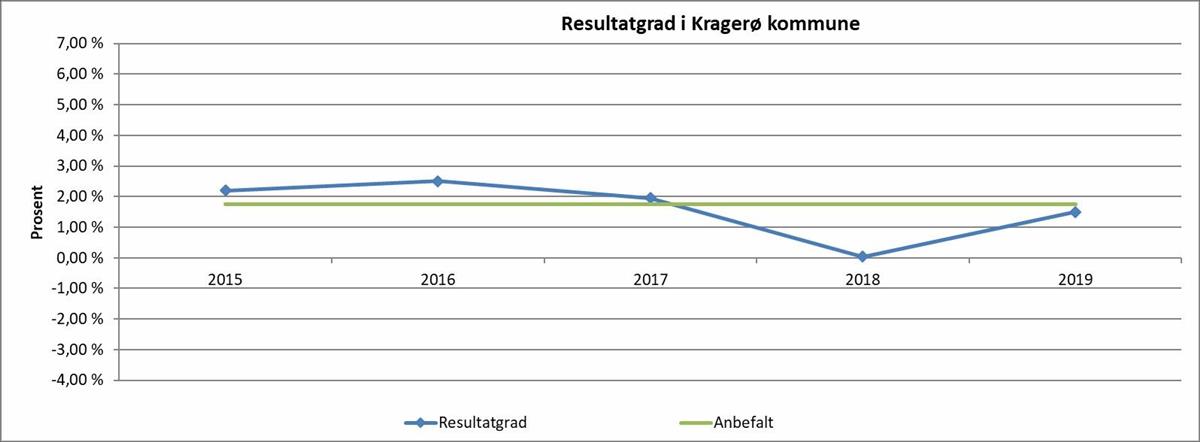

2.1.1Resultatgrad

Resultatgrad er netto driftsresultat i forhold til brutto driftsinntekter. Riktig nivå på resultatgrad vil sikre en bærekraftig kommuneøkonomi over tid, slik at Kragerø kommune kan:

- Unngå at kommunens verdier forringes

- Skape handlefrihet.

- Muliggjøre oppbygging av fond.

- Bygge egenkapital til fremtidige investeringer som erstatning for låneopptak. Nedenfor er en oversikt over utvikling av resultatgraden til Kragerø kommune de siste 5 år.

Figur 1 – Utvikling resultatgrad Kragerø kommune.

Resultatet til Kragerø kommune fra 2015 til 2017 er over et anbefalt nivå på 1,75%. I den perioden var også overføringene fra staten på et godt nivå. Resultat i 2019 på 15,1 mill. kroner er i utgangspunktet bra, men under anbefalt nivå. Tar en derimot hensyn til at 16,0 mill. kroner er et engangstilskudd fra husbanken til bundet formål er det faktiske netto driftsresultat et underskudd på

-0,9 mill. kroner i 2019.

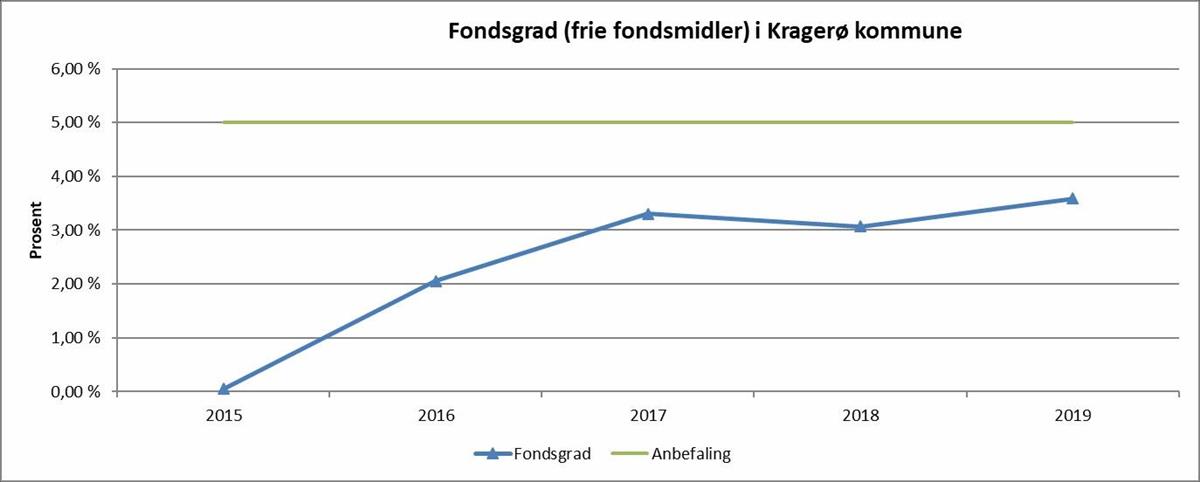

2.2.2Fondsgrad

Fondsgrad er disposisjonsfond i forhold til brutto driftsinntekter. Fondsgrad er et mål på nivået på disposisjonsfondet slik at Kragerø kommune kan ha:

- Buffer mot uforutsette hendelser.

- Sikkerhet mot plutselige renteøkninger.

- Handlefrihet til å gripe de muligheter som byr seg.

- Egenkapital i fremtidige investeringer

Samlet disposisjonsfond vil varier over tid i tråd med de økonomiske resultatene. Nedenfor er en oversikt over fondsgraden til Kragerø kommune de siste 5år.

Figur 2 – Utvikling fondsgrad Kragerø Kommune.

Fondsmidler øker når resultatgraden er over målsetting. Tallene viser at fondsmidler måtte bli benyttet i 2018 for å få regnskapet i balanse.

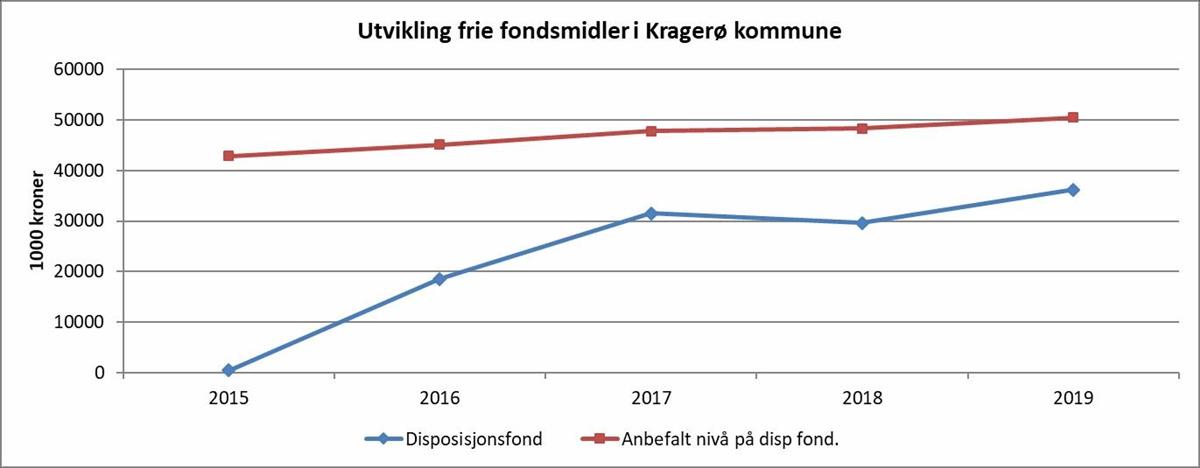

Ved utgangen 2019 er disposisjonsfondet på 36,2 mill. kroner. Dette er en buffer for å håndtere kortsiktige driftsendringer, samt for å dekke opp akkumulert premieavviket. Fondsgraden er 14,3 mill. kroner under et anbefalt nivå, men det kan vurderes. Fondsavsetninger må også sees i sammenheng med premieavviket.

Figur 3 – Utvikling fondsmidler Kragerø Kommune (i 1000 kr).

Det er helt normalt å håndtere negative endringer i driften med bruk av disposisjonsfond, men det er ikke en løsning over tid. Bruk av disposisjonsfond gir kommunen bedre tid til å tilpasse driften til driftsinntektene. Manglende avsetninger til disposisjonsfond over tid fører til at inntektssvikt/utgiftsøkninger må hentes inn gjennom hurtige reduksjoner i eksisterende drift, noe som erfaringsmessig er meget utfordrende.

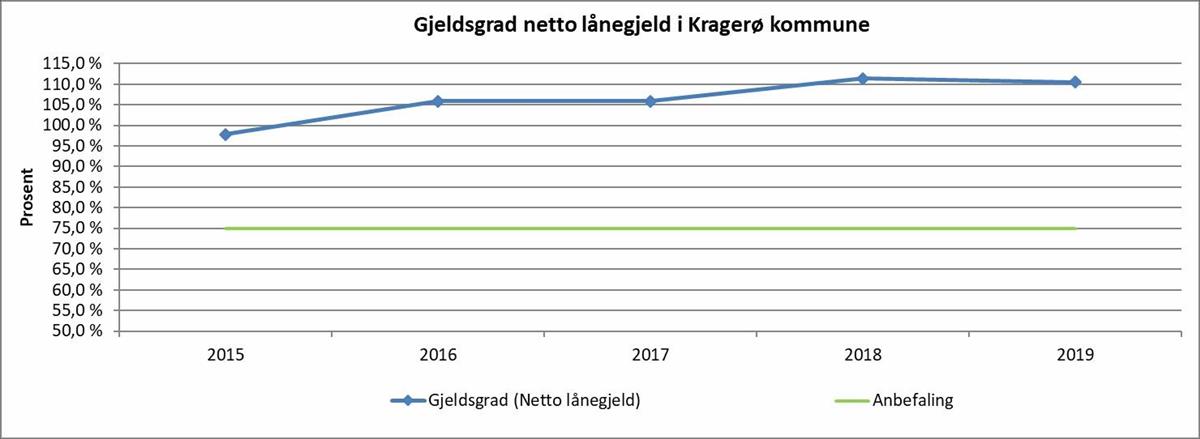

2.1.3Gjeldsgrad

Gjeldsgrad er netto lånegjeld i forhold til brutto driftsinntekter. Av samlet netto lånegjeld er en andel av lånegjelda knyttet til VA området og er selvfinansierende. Øvrig gjeld vil belaste driftsregnskapet med renter og avdrag og må dekkes av rammeoverføringene fra staten. Husbanklån og ikke brukte lånemidler inngår ikke i netto lånegjeld. Nedenfor er en oversikt over gjeldsgraden til Kragerø kommune de siste 5 år.

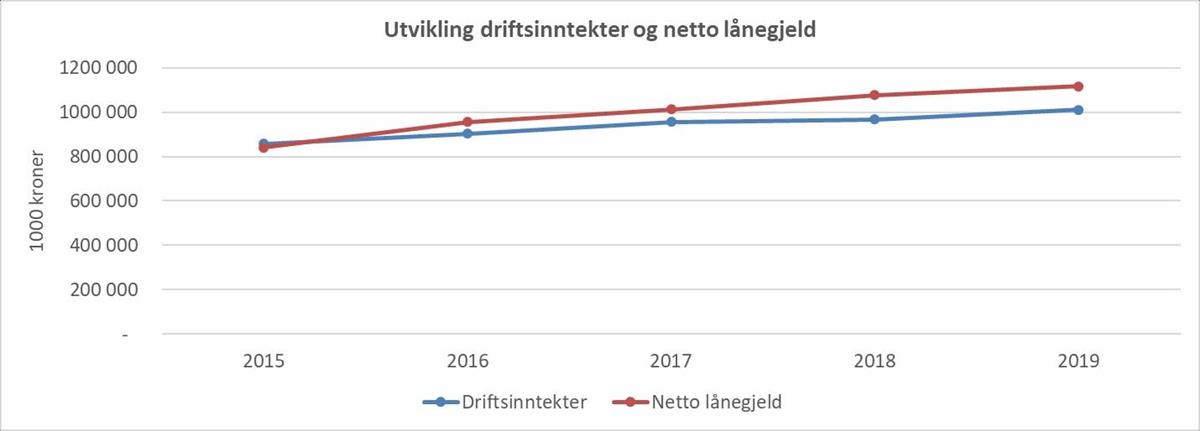

Figur 4 – Utvikling gjeldsgrad for netto lånegjeld

Ved utgangen av 2019 er gjeldsgraden på 110,5%, noe som er på samme nivå som i 2018. Anbefalt gjeldsnivå for netto lånegjeld er på 75%. Gjeldsnivået i Kragerø kommune er for høyt og utgjør en stor risiko på flere måter.

Figur 5 – Utvikling netto lånegjeld og driftsinntekter

Gjeldsnivået til Kragerø kommune øker mere enn inntektene. I 2016 var et skifte ved at inntektene er lavere enn gjeldsmassen. Økt gjeldsnivå gir økt rente risiko, samt at økt gjeld belaster driften med økte rente- og avdragskostnader. Riktig gjeldsgrad er det Kragerø kommune har råd til over tid.

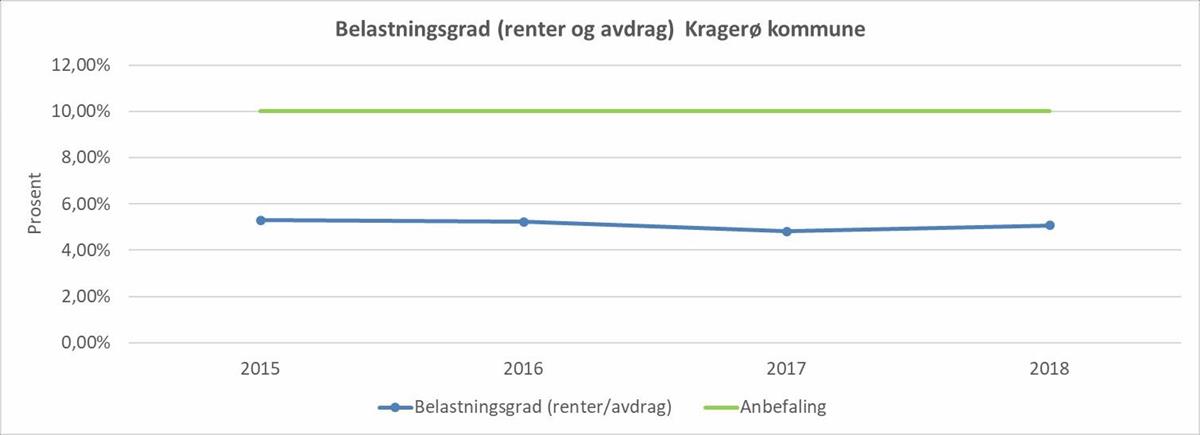

2.1.4Belastningsgrad

Belastingsgrad omfatter alle driftsutgiftene til renter og avdrag i forhold til brutto driftsinntekter.

Gjeldsgrad og belastningsgrad henger sammen. Avdrag og rentebelastning er en konsekvens av netto lånegjeld. Belastningsgrad påvirkes også av rentenivå og avdragstid. Høy gjeld medfører høy risikoeksponering for renteøkning. Rentenivået er nå veldig lavt. Avdragstiden som er lang i Kragerø kommune fordi en benytter minimumsavdrag. Minimumsavdrag og ytterligere låneopptak medfører at netto lånegjeld øker. For å redusere gjeld og redusere fremtidig risiko burde nedbetaling av gjeld vært utført raskere og ytterligere låneopptak burde vært begrenset til en minimum.

Figur 6 – Utviklingen belastningsgrad Kragerø kommune

Anbefalt nivå for belastningsgrad er vanskelig å vurdere, men riktig belastningsgrad er det Kragerø kommune har råd til over tid. Når det benyttes minimumsavdrag tyder det på en kombinasjon at gjeldsnivået er for høyt og at driftsnivået er for høyt.

2.2Premieavvik

Da ordningen med pensjonskostnad ble innført i 2002 var forutsetningen at den skulle sikre en utjevning av pensjonspremien over år. Noen år skulle det være positive premieavvik og andre år negative premieavvik. Slik har det ikke blitt.

Premieavvik forklares som differansen i kroner mellom det kommunen betaler inn i pensjonspremie til pensjonsselskapet (for eksempel KLP) og en beregnet kostnad basert på kriterier fastsatt av finansdepartementet. Når premieinnbetalingen overstiger den beregnede pensjonskostnaden, oppstår et positivt premieavvik. Dette er ikke reelle midler, men det skal behandles som en inntekt som rent teknisk reduserer den samlede pensjonsutgiften i regnskapet. Positivt premieavvik avsettes i balansen som gjeld og må tilbakeføres til drift etter gjeldene regler. Dette er såkalt amortisering. Netto premieavvik er premieavvik minus amortisering.

Positive premieavvik kan skjule ubalansert drift i regnskapet dersom dette gir er positivt netto premieavvik. Positive premieavvik er i realiteten et driftslån som må belastes driften på et senere tidspunkt – såkalt amortisering.

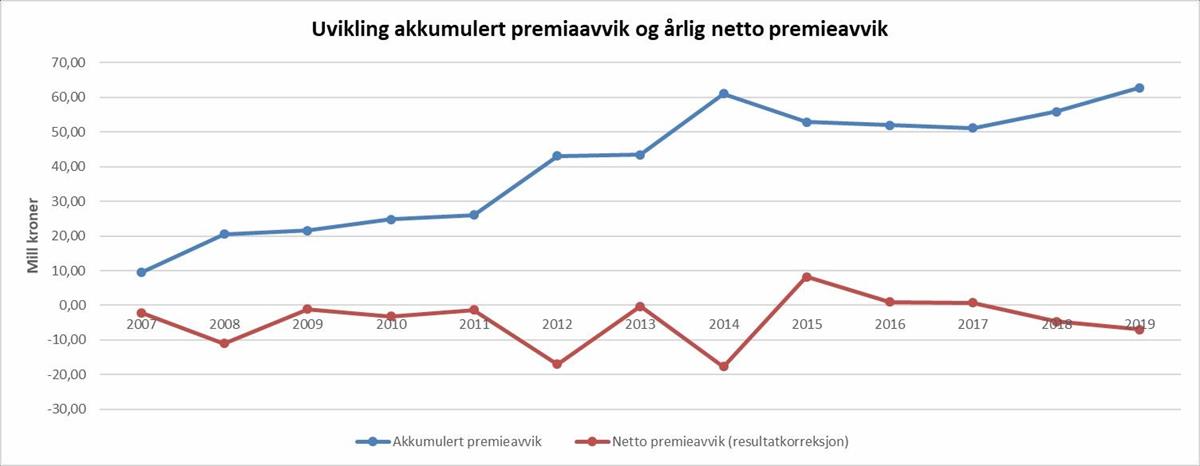

Figur 7 – Utvikling og konsekvenser av premieavvik (i mill. kroner).

Akkumulert premieavvik ved utgangen 2019 er på 65,7 mill. kr. Når netto premieavvik (premieavvik minus amortisering) blir negativt vil det belaste driften og redusere netto driftsresultat. Eller motsatt

- når netto premieavvik blir positivt vil det forbedre netto driftsresultat. I 2019 utgjør dette en resultatforbedring på netto driftsresultat på 9,9 mill. kroner.

Et akkumulert premieavvik skal amortiseres eller «betales tilbake». For 2019 utgjorde amortiseringen 11,9 mill. kroner, men siden premieavviket var 21,8 mill. kroner ble det et positivt netto premieavvik i 2019. Sannsynligheten for at netto premieavvik går fra å være et «tryllestøv» til å bli «sand i maskineriet» er en risiko.

2.3Resultatet uten tryllestøv

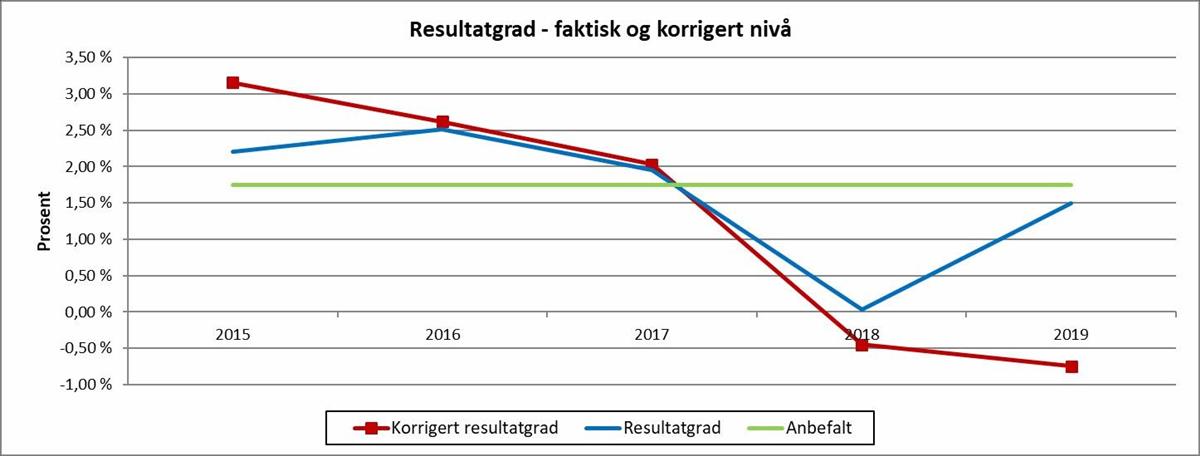

Netto driftsresultat ble 15,1 mill. kroner i 2019. Dette er resultatet før årsoppgjørsdisposisjoner og skal vise det reelle driftsresultatet. Det er en kjent sak at positivt netto premieavvik kan forbedre resultatet uten at det er blitt gjort driftsendringer. I 2019 utgjorde denne forbedringen 9,9 mill.kroner. Denne regnskapspraksisen gjelder alle kommuner. I tillegg fikk Kragerø kommune et etableringstilskudd til utlån fra Husbanken. Ved årets slutt var 16,0 mill. kroner av dette ikke brukt og vises i netto driftsresultat som en resultatforbedring. Tar en hensyn til disse faktorene er det faktiske netto driftsresultatet på -10,8 mill. kroner. Det gir en korrigert resultatgrad på -1,07% for 2019.

Figur 8 – Resultatgrad faktisk og korrigert nivå.

Trenden for korrigert resultatgrad er en negativ utvikling med økende underskudd. Dette inkluderer minimumsavdrag. Det viser at Kragerø kommune har et økende behov for å tilpasse driftsnivået til de tilgjengelig inntektene. Alternativet til redusert driftsnivå er å øke inntektene ved å øke eiendomsskatten og andre brukerinntekter.