| MÅL 2018 - 2022 | Tiltak |

| Kommunens tjenesteyting baserer seg på en sunn og bærekraftig økonomi | Langsiktig gjeld i prosent av brutto driftsinntekter skal hvert år nærme seg gjennomsnittsverdiene for kommunegruppe 11 og være lik gjennomsnittet i 2020 |

| 2015 | 2016 | 2017 | 2018 | | |

| 112,6 | 110,1 | 110,4 | 122,6 | | Kragerø kommune |

| 94,5 | 92,5 | 93 | 96,3 | | Telemark |

| 101,2 | 102,1 | 103,2 | 99,8 | | Gruppe 11 |

Fra 2015 og frem til 2017 hadde Kragerø hatt en nedgang på 2 % i tråd med målene og indikerte måltall. Vår kommunegruppe 11 hadde i samme tidsperiode en oppgang på 2 %.

I 2018 har dette endret seg ettersom Kragerø har økt med hele 11 % mens kommunegruppe 11 har en nedgang.

Hovedplan VA 2016-2026 er en medvirkende årsak til den økte gjelden i Kragerø kommunen. Lån knyttet til selvkostområdene betjenes indirekte av abonnentene.

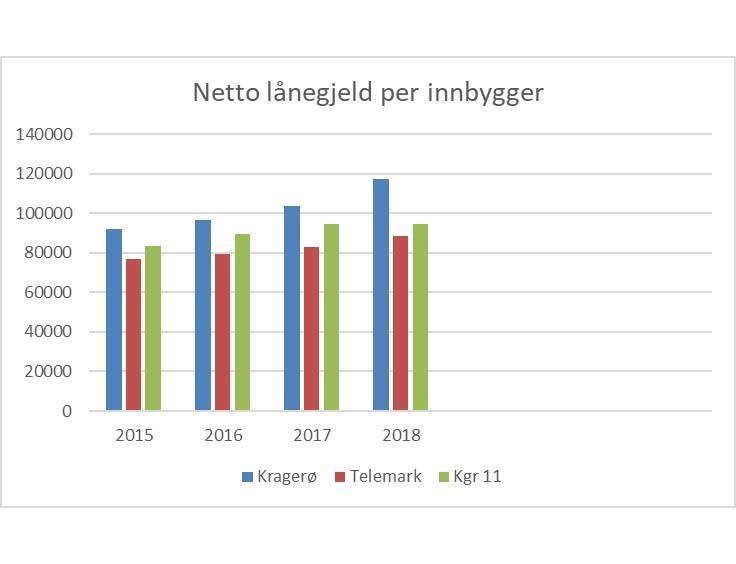

NETTO LÅNEGJELD PER INNBYGGER

Stagnasjon og nedgang i folketallet er alvorlig med tanke på at gjeldsbyrden skal betjenes i årene fremover. Innbyggertilskuddet er det viktigste element i rammeoverføringene fra staten. Utviklingen av statistikken for netto lånegjeld per innbygger er svært alvorlig for Kragerø – stadig færre innbyggere bak en allerede for høy lånegjeld.

| 2015 | 2016 | 2017 | 2018 | |

| 91985 | 96877 | 103573 | 117356 | Kragerø kommune |

| 77103 | 79300 | 83216 | 88545 | Telemark |

| 83516 | 89663 | 94713 | 94399 | Gruppe 11 |

Kragerø kommunes nettogjeld per innbygger har vokst med 27,3 % i disse fire årene, mens for kommunegruppe 11 har økningen vært på 13 %.

Her må det tas i betraktning at landets befolkning har øket med 4,1 % disse årene mens Kragerøs befolkning har gått svakt tilbake og med hele 1 % i 2018 og med ca 1,9 % i 4 års perioden.

Slik har utviklingen på renter og avdrag vært de siste årene:

| Renter og avdrag | Regnskap 2018 | Budsjett 2018 | Regnskap 2017 | Regnskap 2016 |

| Gjeld ved utgangen av året | 1 221,2 mill | | 1 059,7 mill | 1 001,8 mill |

| Avdrag på gjeld | 29,7 mill | 29,9 mill | 29,5 mill | 29,2 mill |

| | | | | |

| Renteinntekter | 3,616 mill | 2,779 mill | 3,031 mill | 3,856 mill |

| Rentekostnader | 18,867 mill | 18,739 mill | 16,098 mill | 17,566 mill |

| Netto renteutgifter | 15,251 mill | 15,960 mill | 13,067 mill | 13,710 mill |

Utviklingen av lånegjelden gjennom 2018

| | 1.1 2018 | 30.4 1 tertial | 31.8 2. tertial | 31.12 årsslutt |

| Total lånegjeld | 1 059 mill | 1 184 mill | 1 158 mill | 1 221 mill |

| Rentebindingstid | 2,4 år | 2,23 år | 2,16 år | 1,75 år |

| Vektet gjennomsnittsrente | 1,63 % | 1,62 % | 1,57 % | 1,56 % |

| Kapitalbinding | 3,06 år | 3,11 år | 3,06 år | 3,01 år |

I tabellen er medtatt lån fra Husbanken som er lånt videre ut som Startlån til boligkjøpere (45 mill ved inngangen til året og 106 mill ved utgangen av året inklusive ubrukte husbankmidler). Startlån gir for øvrig kommunen en margin på 0,25 %.

Med svakt stigende markedsrente gjennom 2018 har Kragerø kommune likevel klart å finansiere seg innenfor gjeldende finansreglement til en minkende vektet gjennomsnittsrente fra 1,63 % til 1,56 % ved utgangen av året. Dette er muliggjort gjennom å minke rentebindingstiden fra 2,4 år til 1,75 år. Finansreglementet bestemmer at rentebindingstiden skal være mellom 1 og 3 år.

Rentebindingstid

Måltallet angir porteføljens vektede gjennomsnittlige rentebindingstid. Tallet viser hvor lenge renten på sertifikat, lån og obligasjoner i porteføljen er fast, hensyntatt alle kontantstrømmer (rentebetalinger, avdrag og hovedstol). Dersom en låneportefølje uten avdrag og årlige rentebetalinger har rentebindingstid på 1 betyr det at porteføljen i gjennomsnitt har en rentebinding på 12 måneder. Rentebindingstid er en kontantstrøm basert nøkkeltall og benyttes fremfor durasjon som er basert på markedsverdier. Ved årsskiftet har kommunens renteportefølje en rentebindingstid på 1,75 år.

Vektet gjennomsnittsrente

Måltallet angir porteføljens vektede gjennomsnittlige kupongrente, effektiv rente vil avvike noe. Ved sammenligning mot referanserente må det tas hensyn til durasjon og rentesikringsstrategi.

Kapitalbinding

Måltallet angir porteføljens vektede gjennomsnittlige kredittbinding. Tallet viser hvor lang tid det i gjennomsnitt tar før renter, avdrag og hovedstol er nedbetalt eller forfalt til betaling. Desto høyere tall, desto mindre refinansieringsrisiko har porteføljen alt annet like.

Kommunen vurderte at rentbunnen ble nådd sommeren 2016. Dette ble reflektert i at rentebindingstiden og kapitalbindingen gradvis ble økt på slutten av 2016 og i 2017. Renteutviklingen i 2018 ble noe svakere enn tidligere antatt og kommunen har derfor midlertidig finansiert seg noe kortere i markedet for å oppnå lavest mulig rente (redusert rentebindingstid fra 2,4 år til 1,75 år gjennom året). I løpet av 2019 vil kommunen på ny øke rentebindingstiden.

Ved årsskiftet:

| Fordeling | Saldo | % vis av total |

| Rentebinding over 1 år (fastrente) | 720 130 240 | 58,97 % |

| Rentebinding under 1 år (flytende | 401 700 000 | 32,89 % |

| Sum rentebinding | 1 121 830 240 | 91,86 % |

| Flytende rente (p.t. vilkår- 14dg varsel) | 99 380 842 | 8,14 % |

| Sum total | 1 221 211 082 | 100,00 % |

| Porteføljen og markedsrenter på rapporteringstidspunkt – 31.12.2018 (Rentene er justert for kredittmargin (påslag), og indikerer derfor faktiske lånerenter for norske kommuner) |

| Vektet gjennomsnittsrente Kragerø kommune | P.T KBN | Norges Bank (styringsrenten) | 3 mnd | 6 mnd | 3 år | 5 år |

| 1,56 % | 1,85 % | 0,75 % | 1,41 % | 1,55 % | 1,93 % | 2,21 % |

Kragerø kommunes långivere:

| Kommunalbanken | 74,3 % | 907 mill |

| DNB Markets | 13,9 % | 170 mill |

| Husbanken | 8,7 % | 106 mill |

| SEB Markets | 2,5 % | 30 mill |

| KLP | 0,6 % | 8 mill |

Gjennom året er det gjennomført 7 refinansieringer/nye låneopptak av til sammen 566,7 mill. Foruten aktørene ovenfor, har kommunen i året hatt lån fra Danske Bank Markets.

Vurdering av refinansieringsrisiko

Kommunen må refinansiere følgende lån i 2019:

8.4. 141,700 mill.

28.8 230,000 mill.

371,700 mill.

På bakgrunn av at kommuner ikke kan gå konkurs i Norge, anses refinansieringsrisikoen som helt marginal, spesielt nå hvor kommunene har blitt mer aktive både innen sertifikatlånmarkedet og obligasjonslånmarkedet i tillegg til de to tradisjonelle aktørene overfor kommunene, Kommunalbanken og KLP kommunekreditt. I den siste «finanskrisen», 2008 og 2009, var det nettopp sertifikatmarkedet som kommunen måtte gå til da Kommunalbanken kortsiktig (2-3 mnd) hadde problemer med å innfri kommunenes lånebehov.

Ingen aktører i markedet har signalisert mangel på kortsiktig kapital hverken i nåtid eller fremtid.

Skulle en slik situasjon likevel oppstå, står kommunene i første rekke til å oppnå finansiering slik nedenforstående rating skulle tilsi. En eventuell ustabil finansiell situasjon vil berøre låntakere med høy sikkerhet minst.

Standard&Poor’s ratingskala med noen norske selskaper med rating fra selskapet:

AAA Staten, Oslo kommune (topp rating)

AA+

AA

AA- Fjellinjen

A+ Statnett, DNB, Statoil

A Gjensidige, Telenor

A- Statkraft, KLP

BBB+ Storebrand Liv

BBB Norsk Hydro, Yara

BB-

B+

B SAS

B-

CCC+ Norske Skog, PGS

CCC

CCC-

CC

C

D

Det er grunn til å tro at norske kommuner vil komme godt ut av en slik rating, jf. Oslo kommunes topprating.

Renten kan imidlertid endre seg i en ustabil situasjon, men en slik eventuell renteendring som følge av ustabil situasjon vil også ha omtrent samme innvirkning på all langsiktig kapital.